Die PKV-Expertenschmiede

BERATUNG

Bestens vorbereitet in die PKV-Beratung mit Ihren Kund*innen gehen!

Hier finden Sie diverse Informationen rund um die PKV, Verkaufsansätze und Verkaufsmaterialien.

Zielgruppen

Zielgruppen

Zielgruppen

- Angestellte: Arbeitnehmer, deren Bruttogehalt die Jahresarbeitsentgeltgrenze (JAEG) übersteigt, können entscheiden, ob sie sich freiwillig bei ihrer Krankenkasse weiterversichern oder ob sie sich privat versichern wollen. Wird die JAEG überschritten, endet die Versicherungspflicht in der GKV mit Ablauf des Kalenderjahres, in dem sie überschritten wird. Voraussetzung ist jedoch, dass das Entgelt die vom Beginn des nächsten Kalenderjahres an geltende Jahresarbeitsentgeltgrenze ebenfalls übersteigt. Die Versicherungsfreiheit beginnt dann zum 01.01. des Folgejahres.

- Selbstständige: Menschen, die hauptberuflich selbständig arbeiten, können wählen ob sie sich privat oder freiwillig gesetzlich versichern. Bei dieser Gruppe ist die Wahl nicht an Ihr Einkommen gebunden. Ausnahmen in der Wahlfreiheit können bei Künstlern, Publizisten und Landwirten bestehen.

- Beihilfeberechtigte: Beihilfeberechtigte Personen (z.B. Beamte) können sich immer zwischen einer privaten oder gesetzlichen Krankenversicherung entscheiden. In der Regel bekommen sie von ihren Dienstherren einen Zuschuss zu den Krankheitskosten von mindestens 50 Prozent. Die Restkosten können über eine private Krankenversicherung abgedeckt werden.

PKV-Wechsler

PKV-Wechsler

Versicherte der privaten Krankenversicherung haben die Option Ihren PKV Anbieter unter Berücksichtigung der Kündigungsfrist zu wechseln. Bei Blick auf die verschiedenen Neukundengruppen, stellen die PKV Binnenwechsler das größte Potenzial im Neugeschäft dar. Daher sollten diese zwingend adressiert werden.

Was können Gründe für einen PKV-Wechsel sein?

- Das aktuelle PKV Unternehmen kann die Ansprüche an die Leistungen nicht mehr erfüllen.

- Starke Beitragserhöhungen des bisherigen PKV Unternehmens

Vor allem für noch junge Versicherungsnehmer mit einem guten Gesundheitszustand kann sich ein Wechsel zu einem anderen PKV Unternehmen lohnen, da noch nicht viele Altersrückstellungen gebildet wurden und es beim neuen Anbieter nicht zu Risikozuschlägen und Leistungsausschlüssen kommt.

Kündigung der PKV beim Mitbewerber

- Ordentliche Kündigung: Wollen Versicherungsnehmer Ihre private Krankenversicherung kündigen, besteht hierfür eine Kündigungsfrist von 3 Monaten zum Ablauf des Versicherungsjahres (Prüfung in den Versicherungsunterlagen, ob Versicherungsjahr dem Kalenderjahr entspricht). Zudem muss eine gegebenenfalls bestehende Mindestvertragslaufzeit der Versicherung beachtet werden.

- Sonderkündigungsrecht: Ein Sonderkündigungsrecht steht Kunden zu, wenn das PKV Unternehmen die Beiträge oder Leistungen anpasst. Ab der Mitteilung des Versicherers über die Anpassung besteht ein zweimonatiges Sonderkündigungsrecht.

Mitnahme von Altersrückstellungen

Zum 01. Januar 2009 erfolgte die Einführung der Portabilität von Alterungsrückstellungen.

Das bedeutet, dass jeder PKV Versicherte mit Vertragsbeginn ab dem 01. Januar 2009, einen Teil seiner Alterungsrückstellungen bei Wechsel zu einem anderen privaten Versicherungsunternehmen mitnehmen kann.

Die Alterungsrückstellung wird maximal in Höhe des Basistarifs mitgegeben.

Alle Personen, die vor dem 31. Dezember 2008 eine private Krankheitskostenvollversicherung abgeschlossen haben, können Ihre Alterungsrückstellungen nicht an ein anderes PKV Unternehmen übertragen.

Die PKV Versicherten können die Übertragungswerte der Altersrückstellungen jederzeit in Ihrem Versicherungsunternehmen schriftlich erfragen.

Mögliche Nachteile durch den Wechsel der PKV

In der Beratung sollte auch auf mögliche Nachteile durch den Wechsel der PKV hingewiesen werden. Hauptnachteile können sein:

- Verlust oder teilweiser Verlust von Alterungsrückstellungen

- Höherer Beitrag durch einen Einstieg im höheren Alter

- Erneute Gesundheitsprüfung und daraus resultierende Leistungsausschlüsse oder Risikozuschläge

- neue Zahnstaffel

- Wartezeiten

Anhaltspunkte für potentielle PKV-Kunden

Anhaltspunkte für potentielle PKV-Kunden

Oftmals ist es nicht einfach potentielle PKV-Kunden zu finden und zu selektieren.An dieser Stelle für Sie ein paar mögliche Anhaltspunkte...

- Verdienst über der Versicherungspflichtgrenze (Anschreiben GKV z.B. nach Jobwechsel)

- Anmeldung eines Gewerbes (vollberuflich)

- Berufseinsteiger (sogenannte "High Potentials", wie zum Beispiel Juristen/Juristinnen und Ärzte/Ärztinnen etc.)

- Aufstieg im Job / Karrierechancen

- Binnenwechsel (ordentliche und außerordentliche Kündigung bei anderer PKV z.B. wegen BAP)

- Beginn eines Studiums

- Abschluss einer hohen Rentenversicherung

- BU-Rente über 2.000 - 2.500 Euro

- Hohe Unfallversicherung

- Einschluss großer Wertsachen in Hausrat

- Kauf eines teuren Autos

- Hausbau

- Bootskasko- oder Bootshaftpflichtversicherung

- Geburt eines Kindes

- Hohes, bereits versichertes Krankentagegeld über 50 Euro

- Fonds-Vermögen über 1000.000 Euro (GIF-Vermögen)

- Betriebshaftpflichtversicherung

- Oldtimer-Versicherung

- GGP-Meldebögen

PKV-Prinzipien

Beitragskalkulation

Beitragskalkulation

Der Beitrag in der PKV ist im Gegensatz zur GKV nicht gehaltsabhängig, sondern richtet sich nach Eintrittsalter, gewähltem Tarif und Gesundheitszustand. Das heißt jeder Versicherte zahlt einen Beitrag abhängig von diesen Parametern. Das Gesamtrisiko des Einzelnen wird über die gesamte Lebenszeit errechnet und auf die voraussichtliche Lebensdauer gleich verteilt. In jungen Jahren werden Rückstellungen für die Kosten im hohen Alter gebildet. Das führt zu einer rechnerisch gleich hohen monatlichen Belastung, obwohl das Krankheitsrisiko mit dem Alter ansteigt.

Das bedeutet aber auch, dass es in der PKV keine Familienversicherung analog zur GKV gibt. Für Ehegatten und Kinder ist ein eigener Beitrag zu entrichten.

Auf der einen Seite kann es notwendig sein den Beitrag aufgrund von steigenden Gesundheitskosten und einer höheren Lebenserwartung nach oben anzupassen. Daher kann der Beitrag für die private Krankenversicherung über die Jahre leicht ansteigen.

Auf der anderen Seite kommt es im Alter zu einer Senkung des Beitrags aufgrund von mehreren Faktoren. Seit dem 1. Januar 2000 wird bei allen Neuversicherten ein gesetzlicher Zuschlag von 10% für die Absicherung des Beitrags im Alter erhoben. Dieser Zuschlag fällt mit dem 60. Geburtstag weg. Ab dem 65. Lebensjahr werden diese Mittel zur Milderung von Beitragserhöhungen und ab dem 80. Lebensjahr – sofern noch Mittel vorhanden sind – zur Beitragssenkung verwendet. Weiterhin wird das Krankentagegeld ab Rentenbeginn nicht mehr benötigt und kann beendet werden. Zusätzlich zahlt die deutsche Rentenversicherung einen monatlichen Zuschuss für die private Krankenversicherung von 7,95% auf die bezogene Altersrente

Kostenerstattung

Kostenerstattung

Das Kostenerstattungsprinzip bedeutet, dass privat Versicherte einen Anspruch gegen den Versicherer auf Erstattung der Heilbehandlungskosten haben.

Sie reichen ihre Arzt- und sonstigen Rechnungen dem Versicherer ein und erhalten eine Erstattung gemäß dem Versicherungsvertrag.

PKV vs. GKV Leistungen

Allgemein

Allgemein

Während die Leistungen in der GKV in hohem Maße standardisiert sind und vom Gesetzgeber immer weiter eingeschränkt wurden, haben Ihre Kunden in der PKV die Möglichkeit einen Tarif ganz nach ihren individuellen Anforderungen abzuschließen und genießen dabei vielfach bessere Leistungen als in der GKV. Als Gothaer Privatpatient garantieren wir den Kunden lebenslang erstklassige Leistungen, während gesetzlich Versicherte sich nicht auf den Fortbestand der Leistungen verlassen können. Ein Auszug der Leistungsvorteile der PKV wird unter den Reitern Ambulant, Stationär und Zahn aufgezeigt.

Auszug der Gesetze inkl. Leistungskürzungen in der GKV ab 1989*

*Es handelt sich hierbei nicht um eine vollständige Liste der Gesundheitsreformgesetze. Zudem sind nur Auszüge der Beschlüsse enthalten.

Ambulant

Ambulant

| Leistung | GKV | PKV |

|---|---|---|

| Freie Arztwahl | Eine Behandlung ist nur durch Kassenärzte möglich. Zudem benötigen GKV Versicherte zum Beispiel eine Überweisung für einen Termin beim Radiologen. Versicherte der GKV können gegen eine erhebliche finanzielle Selbstbeteiligung und wenn die Kostenerstattung mit der Kasse vereinbart ist, als Privatpatient zum Arzt gehen | Der PKV Versicherte hat freie Wahl aus allen Kassen- und Privatärzten, sowie ambulant tätigen Krankenhausärzten. Alle Fachärzte können ohne Überweisung aufgesucht werden (Ausnahme im "Hausarzt-Tarif") Je nach Tarif wird über die Höchstsätze der GOÄ/GOZ, bis zu den Höchstsätzen der GOÄ/GOZ (3,5-fach) oder bis zu den Regelhöchstsätzen (2,3-fach für ärztliche/zahnärztliche Leistungen) erstattet. |

| Schnelle Terminvergabe | Als GKV Patient wartet man insbesondere bei Fachärzten oft lange auf einen Termin. | Durch den Status als Privatpatient erhält man unter anderem bei Fachärzten schneller Termine. |

| Heilpraktiker | Die GKV erstattet keine Leistungen für Heilpraktiker. | In vielen Tarifen, umfasst die PKV auch Heilpraktikerleistungen (einschließlich von Heilpraktikern verordnete Arzneimittel). Andernfalls können diese über Zusatzversicherungen eingeschlossen werden. Bei den Heilpraktikerleistungen können teilweise Budgetgrenzten pro Jahr festgesetzt sein. |

| Arzneimittel | 10% Zuzahlung für verschreibungspflichtige Medikamente (min. 5€ und maximal 10 €). Bestimmte Arzneimittel können von der Zuzahlungspflicht befreit sein. Es erfolgt grundsätzlich keine Erstattung für nicht verschreibungspflichtige Medikamente oder Medikamente, die hauptsächlich der Verbesserung der privaten Lebensführung dienen. | Komplette Erstattung aller ärztlich verordneten zugelassenen Arzneimittel. Auch sehr neue und gute Produkte können hier übernommen werden. |

| Hilfsmittel | Ein gesetzlich Versicherter hat eine Zuzahlung von 10 % für jedes Hilfsmittel (z. B. Rollstuhl) zu tragen, jedoch mindestens 5 EUR und maximal 10 EUR. Bei Sehhilfen und Brillen werden keine Leistungen erbracht. Für Hörgeräte wird in der Regel ein Vertragspreis von 685€ pro Hörgerät erstattet. | Bei Hilfsmitteln werden in der Regel die gezahlten Preise erstattet (tarifabhängig). Leistungen für Sehhilfen sind in den Tarifen genau geregelt und werden je nach Tarif bis zu einem bestimmten Budget erstattet. Die Erstattungen für Hörgeräte können je nach Tarif deutlich über den GKV Erstattungssätzen liegen. |

| Vorsorgeuntersuchungen | Kinder haben bis zum vollendeten 6. Lebensjahr Anspruch auf Vorsorgeuntersuchungen. Zwischen dem vollendeten 13. und 14. Lebensjahr besteht Anspruch auf eine Jugendgesundheitsuntersuchung. Erwachsene haben ab dem 35. Lebensjahr im Abstand von zwei Jahren Anspruch auf eine ärztliche, gesundheitliche Untersuchung zur Früherkennung von Krankheiten, insbesondere Herz-, Kreislauf- und Nierenerkrankungen sowie Zuckerkrankheiten. Zudem haben gesetzlich Versicherte ab einem jeweils festgelegten Alter Anspruch auf eine Untersuchung zur Früherkennung von bestimmten Krebserkrankungen. | Vorsorgeuntersuchungen können gemäß den gesetzlichen Programmen in Anspruch genommen werden. Darüber hinaus bietet die PKV je nach Tarif Vorsorgeuntersuchungen, die über die gesetzlichen Programme hinausgehen sowie eine alters- und diagnoseunabhängige Inanspruchnahme von Vorsorgeuntersuchungen. |

| Schwangerschaftsleistungen | In der GKV erfolgen die Schwangerschaftsuntersuchungen nach gesetzlich festgelegten Inhalten. | In der PKV werden je nach Tarif neben den GKV Leistungen auch zusätzliche Untersuchungen (z.B. Nackenfaltenmessung), eine unbegrenzte Anzahl von Ultraschalluntersuchungen und Premium Leistungen während der Entbindung erstattet. |

Stationär

Stationär

| Leistung | GKV | PKV |

|---|---|---|

| Krankenhauswahl | Eine Einweisung erfolgt in das nächstgelegene freie Krankenhaus mit Kassenzulassung. | Als Privatpatient besteht freie Krankenhauswahl. PKV-Versicherte können sich daher auch für Privat- oder Spezialkliniken ohne Kassenzulassung entscheiden. |

| Unterbringung | Bei einer stationären Behandlung werden GKV-Versicherte grundsätzlich im Mehrbettzimmer untergebracht.. | Je nach abgeschlossenem Tarif, besteht Anspruch auf ein Mehrbettzimmer, Zwei- oder Einbettzimmer. |

| Chefarztbehandlung | Die medizinische Betreuung erfolgt in der Regel durch die Dienst habenden Ärzte. | In vielen PKV Tarifen ist die Chefarztbehandlung inbegriffen. |

| Zuzahlung | GKV Versicherte über 18 müssen einen Eigenanteil von 10 € pro Tag tragen. Die Zuzahlung ist auf 28 Tage pro Kalenderjahr begrenzt. | PKV Versicherte müssen keine Zuzahlung leisten. |

Zahn

Zahn

| Leistung | GKV | PKV |

|---|---|---|

| Zahnärztliche Behandlung | Es werden 100% der Regelversorgung erstattet. | Zahnärztliche Behandlungen werden in der Regel zu 100% erstattet. Auch aufwändige Füllmaterialien wie Keramik, die nicht in der GKV Leistung eingeschlossen sind, werden erstattet. Die Zahnarzthonorare werden je nach Tarif

|

| Erstattung Zahnersatz | Die GKV erstattet einen Festzuschuss von 50% der Kosten einer Regelversorgung. Mit einem gut geführten Bonusheft kann der Prozentsatz auf 65% steigen. Leistungen wie Inlays/Implantate gehören nicht zur Regelversorgung und der Patient muss die Mehrkosten selbst tragen. | Die PKV leistet auch über die Regelversorgung hinaus. In den Tarifen ist der genaue Erstattungssatz geregelt. Dieser kann je nach abgeschlossenem Tarif etwa zwischen 50% und 100% liegen. |

| professionelle Zahnreinigung | Je nach Krankenkasse, kann ein Zuschuss zur professionellen Zahnreinigung geleistet werden. | In vielen Tarifen ist die professionelle Zahnreinigung als Leistung enthalten. Diese kann auf einen Höchstbetrag oder eine bestimmte Anzahl pro Jahr gedeckelt sein. |

| Zahnstaffel in den ersten Jahren | In der GKV ist keine Zahnstaffel vorhanden. | In den PKV Tarifen ist oft eine Zahnstaffel enthalten, die die Zahnleistungen in den ersten Jahren auf einen bestimmten Betrag begrenzt. |

PKV Vorurteile

Viele Menschen haben Vorurteile gegenüber der privaten Krankenversicherung. Diese sollten im Beratungsgespräch thematisiert und aufgeklärt werden.

PKV ist doch teurer als GKV?!

PKV ist doch teurer als GKV?!

Wenn man die finanzielle Belastung von GKV und PKV über alle Lebensphasen hinweg betrachtet wird deutlich, dass die private Krankenversicherung nicht nur bessere Leistungen bietet, sondern auch die preiswertere Alternative zur gesetzlichen Krankenversicherung sein kann. Im Gegensatz zur GKV, kann der PKV Kunde den Beitrag zu einem gewissen Teil steuern:

- Tarifwahl: Es gibt hier ein großes Spektrum zwischen Basis- und Standardtarifen und Premium Tarifen. Die Kosten richten sich nach den individuellen Bedürfnissen des Kunden bei der Tarifwahl.

- Beitragsrückerstattung: Werden in einem Jahr keine Leistungen in Anspruch genommen, gibt es je nach Tarif garantierte und erfolgsabhängige Beitragsrückerstattungen.

- Nicht empfohlen, aber möglich: Selbstbeteiligung erhöhen

Zudem ist interessant, dass die GKV in den letzten zehn Jahren jedes Jahr um durchschnittlich 3,3% und die PKV um 2,8% im Beitrag gestiegen ist.

Als Rentner wird's unbezahlbar?!

Als Rentner wird's unbezahlbar?!

Bei Abschluss einer PKV sollte bedacht werden, dass sich der Beitrag auf die Lebensjahre gleich verteilt und somit eine gleich hohe monatliche Belastung besteht. Allerdings führen einige Punkte zu einer Senkung des Beitrags im Alter:

- Der gesetzliche Zuschlag von 10%: Bis zum 60. Geburtstag wird ein gesetzlicher Zuschlag von 10% für die zusätzliche Bildung von Alterungsrückstellungen erhoben. Durch den Wegfall sinkt der Beitrag. Ab 65 stabilisieren die Mittel auf diesem Zuschlag die Krankenversicherungsbeiträge.

- Zuschuss der deutschen Rentenversicherung: Dieser wird monatlich von der Rentenversicherung überwiesen. Er beträgt 7,95% auf die bezogene Altersrente

- Das Krankentagegeld: Dieses wird in der Regel zum Rentenbeginn nicht mehr benötigt und kann beendet werden.

Zudem sollten Sie Ihren Kunden den Tipp mitgeben: Junge Versicherte sparen gegenüber dem GKV-Beitrag mit einer privaten Krankenversicherung deutlich. Es empfiehlt sich diese Ersparnis separat anzulegen, um eventuell höhere Kosten im Alter auszugleichen. Hierfür kann zum Beispiel auch der Tarif MediSafe genutzt werden.

MediSafe zur zusätzlichen Beitragsentlastung im Alter

Der Tarif MediSafe ist ein Beitragsentlastungstarif, der ganz nach individuellen Bedürfnissen zusätzlich zur privaten Krankenversicherung abgeschlossen werden kann.

Ausgestaltung:

- Variabler Entlastungsumfang: In 5 EUR Stufen

- Variabler Entlastungszeitpunkt: Entlastung zwischen dem 60. und 72. Lebensjahr (standardmäßig mit 67 Jahren)

- Keine Gesundheitsprüfung

- Freiwillige Dynamik: Während der Ansparphase, ohne Gesundheitsprüfung

- Beitragsfreistellung: für max. 3 Jahre (36 Monate)

- Arbeitgeberzuschussfähig und steuerlich absetzbar: im Rahmen des Bürgerentlastungsgesetzes

- Der Beitrag wird über die gesamte Dauer des Versicherungsvertrages erhoben, auch während der Phase der Beitragsentlastung

Beispielbehafte Berechnung der effektiven Arbeitnehmerbelastung bei Abschluss mit 35 Jahren:

* Beitrag für eine 35 jährige Person mit MediVita-Kombi (MediVita 500, MediVita Z70, MediClinic, MediM Plus, TG 6/100) und MediSafe. Beitrag inklusive dem gesetzlichen Zuschlag und exklusive PVN.

Mit Kindern wird es teuer?!

Mit Kindern wird es teuer?!

Im Gegensatz zur GKV, zahlen Kinder in der PKV einen eigenen Beitrag. Durch die Mitversicherung von Kindern steigt also der Gesamtbeitrag für die PKV. Gleichzeitig sorgen Ihre Kunden so aber auch für die beste medizinische Versorgung ihrer Kinder. Bei Arbeitnehmern ist auch der Kinderbeitrag AG-zuschussfähig (bis zum max. AG-zuschussfähigen Höchstbetrag). So kann der Beitrag trotzdem unter den Beiträgen der GKV liegen.

Besonders wenn beide Elternteile berufstätig und eigenständig krankenversichert sind, kann sich eine PKV auch mit Kindern lohnen.

Ist ein Ehepartner in der PKV versichert und schöpft den maximalen Arbeitgeberzuschuss (384,58€ in 2021) nicht aus, kann der nicht ausgeschöpfte Teil beim PKV Beitrag des Kindes angerechnet werden.

Versicherung von Kindern ab Geburt

Für Neugeborene entfällt im Rahmen der Kindernachversicherung die Gesundheitsprüfung - auch Geburtsschäden und angeborene Krankheiten sind in der PKV versichert. Selbstverständlich ohne Leistungsausschlüsse und Risikozuschläge.

Voraussetzungen hierfür sind:

- ein Elternteil muss mindestens 3 Monate bei der Gothaer versichert sein oder die 20ste Schwangerschaftswoche war zum Zeitpunkt der Antragsstellung noch nicht vollendet

- der Antrag muss innerhalb von zwei Monaten nach Geburt eingehen

- der Versicherungsschutz darf nicht höher als bei den Eltern sein

Während der Elternzeit kann der Beitrag je nach Versicherung auch zunächst verringert werden.

Infos zu den Beiträgen in der Elternzeit:

- Beide Eltern sind in der PKV: Auch der Versicherte, der in Erziehungsurlaub geht, muss i. d. R. den PKV-Beitrag weiterzahlen. Der Versicherer hilft dabei, den Beitrag für diese Zeit angemessen zu senken. Beispielsweise können Anwartschaften (für das Krankentagegeld) oder eine befristete, optionsabgesicherte Herabstufung für diese Zeit sinnvoll sein.

- Ein Elternteil ist in der GKV, ein Elternteil ist in der PKV: Das Elternteil, das Erziehungsurlaub nimmt, ist freiwillig in der GKV, das andere in der PKV: Hier muss ein GKV-Beitrag gezahlt werden. Dieser berechnet sich nach dem Gehalt des Elternteils in der PKV. Der entgegengesetzte Fall: Der PKV-Beitrag muss nach wie vor bezahlt werden.

Einmal PKV, immer PKV?!

Einmal PKV, immer PKV?!

Diese Aussage kann so pauschal nicht getroffen werden und sollte differenziert betrachtet werden:

| Arbeitnehmer | Arbeitnehmer unter 55 Jahren können zurück in die GKV, wenn sie aktuell und künftig unter der Jahresentgeltgrenze verdienen. Auch durch Bezug von Arbeitslosengeld I kann eine Rückkehr in die GKV erfolgen. Arbeitnehmer über 55 Jahre können kaum noch in die GKV wechseln. Die Versicherten sind laut Gesetz versicherungsfrei und erfüllen i.d.R. die GKV-Versicherungszeiten nicht. Sie dürfen in der PKV bleiben. |

|---|---|

| Selbstständige | Selbständige kommen zurück in die GKV, wenn sie sich wieder in einer Hauptbeschäftigung befinden, die nicht selbständig ist und sie unter der Jahresarbeitsentgeltgrenze verdienen Sollte kein Einkommen mehr erzielt werden, kann man unter Umständen auch über die Familienversicherung (Ehepartner) der GKV abgesichert werden. |

Wechsel in den Basistarif

Die PKV bietet eine gute Lösung für Kunden, die wieder in die GKV wechseln möchten: In der privaten Krankenversicherung wurde zum 01. Januar 2009 der Basistarif eingeführt. Der Leistungsumfang ist nach Art, Umfang und Höhe mit den Leistungen der GKV vergleichbar.

Der Beitrag im Basistarif ist je nach Alter und Geschlecht unterschiedlich hoch. Er darf für Einzelpersonen den Höchstbetrag der gesetzlichen Krankenversicherung nicht überschreiten. Es werden keine Risikozuschläge erhoben und bei Hilfebedürftigkeit des Versicherungsnehmers wird der Beitrag reduziert. Bei Wechsel von einem PKV Tarif in den Basistarif des gleichen Unternehmens, werden die Alterungsrückstellungen voll übertragen. Je länger der Versicherungsschutz schon besteht und je mehr Altersrückstellungen damit gebildet wurden, desto geringer ist der Beitrag im Basistarif.

Personen, die einen PKV Vertrag ab dem 01.01.2009 geschlossen haben, können in den Basistarif aller Versicherungen wechseln. Versicherte mit vorherigem Vertragsbeginn können innerhalb des selben Unternehmens in den Basistarif wechseln, wenn sie das 55. Lebensjahr erreicht haben, einen Rentenanspruch haben oder als hilfebedürftig gelten.

Golden Moments

Wann und wie kann ich in die PKV wechseln? Hier finden Sie die Antworten!

PFLICHTversichert in der GKV.

PFLICHTversichert in der GKV.

| Fallbeispiele | Wechselgrund | Kündigung der GKV | Kündigungstermin |

|---|---|---|---|

| Ihre Kund*innen sind pflichtversichert bis 31.01. dieses Jahres. | Ihre Kund*innen machen sich selbstständig zum 01.02. dieses Jahres. | Ihre Kund*innen können Wahlrecht innerhalb von 3 Monaten ausüben (bis zum 31.04. dieses Jahres). Die Pflichtmitgliedschaft endet am 31.01. dieses Jahres | Zum Ende der Pflichtmitgliedschaft (31.01. dieses Jahres) |

| Ihre Kund*innen sind pflichtversichert bis zum 31.01. dieses Jahres. | Arbeitgeberwechsel zum 01.02. dieses Jahres, Ihre Kund*innen verdienen mit neuem Einkommen oberhalb der JAEG. | Ihr Kund*innen müssen den neuen Arbeitgeber in der Regel bei Abgabe der Personalunterlagen über ihre Krankenversicherung informieren. Ihre Kund*innen können sich zum 01.02. dieses Jahres für die freiwillige Mitgliedschaft in der GKV oder für die PKV entscheiden. Die GKV-Mitgliedschaft kann zum 31.01. dieses Jahres enden. | Zum Ende der Pflichtmitgliedschaft (31.01. dieses Jahres) |

| Ihre Kund*innen sind pflichtversichert und liegen mit Ihrem Einkommen im letzten Jahr oberhalb der JAEG. | Freiwilliges Mitglied in der GKV ab dem 01.01. dieses Jahres, in diesem Jahr liegen Ihre Kund*innen ebenfalls über der JAEG. | Die GKV informiert Ihre Kund*innen über die freiwillige Mitgliedschaft. Diese haben innerhalb von 14 Tagen nach Information durch die GKV ein Wahlrecht. Während dieser Frist können sie rückwirkend zum 31.12. letzten Jahres den Austritt aus der GKV erklären. | Zum Ende der Pflichtmitgliedschaft (31.12. letzten Jahres) |

FREIWILLIGES Mitglied in der GKV.

FREIWILLIGES Mitglied in der GKV.

| Fallbeispiele | Kündigung der GKV | Kündigungstermin |

|---|---|---|

| Ihre Kund*innen sind freiwilliges Mitglied in der GKV und möchten zur PKV wechseln - egal ob angestellt oder selbstständig | Kündigung bei der GKV ist zum Ende des übernächsten Monats (2 volle Monate) möglich. Voraussetzung: Ihr Kund*innen liegen auch im Folgejahr über der JAEG. | Zum Ende des übernächsten Monats. In der Satzung der jeweiligen GKV kann eine kürzere Kündigungsfrist geregelt sein. |

PKV-Versichert (Binnenwechsler)

PKV-Versichert (Binnenwechsler)

| Fallbeispiele | Kündigungsart | Kündigungsfrist | Kündigungstermin |

|---|---|---|---|

| Ihr Kunde/Ihre Kund*in ist bereits PKV versichert. Er erhält eine Beitragsanpassung. | Außerordentliche Kündigung. | Innerhalb von 2 Monaten nach Bekanntwerden. | Zum Zeitpunkt der Beitragsänderung. |

| Ihr Kunde/Ihre Kund*innen ist unzufrieden und möchte seinen PKV-Anbieter wechseln. | Ordentliche Kündigung. | Frist von 3 Monaten. | Zum Ende des Versicherungs- oder Kalenderjahres (bitte in den Vertragsunterlagen nachschauen). |

Ehegattenarbeitsverhältnis - Mit der PKV Geld sparen!

Ein Verkaufsansatz für Selbstständige/Freiberufler mit einem enormen Einsparpotenzial, das sich durch eine sozialversicherungspflichtige Beschäftigung des Ehepartners ergibt.

Der Verkaufsansatz

Der Verkaufsansatz

Die Ausgangslage: Beide Ehepartner in der GKV

Ehegatten-Arbeitsverhältnis: Ehepartner 1 in der PKV, Ehepartner 2 in der GKV

*Der Beitrag ist abhängig vom beitragspflichtigen Arbeitsentgelt. Der Prozentsatz setzt sich aus dem allgemeinen Beitragssatz von 14,6 % zzgl. des kassenindividuellen Zusatzbeitrags von derzeit 0,8 % bis 1,99 % zusammen (durchschnittlich 16,2 %). Die Beiträge tragen AN und AG anteilig.

Die Vorteile

Die Vorteile

- Einsparungen von mehreren hundert Euro pro Monat möglich

- Erwerb von Ansprüchen in der gesetzl. Kranken-, Renten-, Arbeitslosen- und Pflegeversicherung

- Mehr Rentenansprüche im Alter

- Lohnkosten sowie Lohnnebenkosten können steuerlich abgesetzt werden

- Der verringerte Leistungsumfang der GKV kann durch privaten Zusatzschutz kompensiert werden

- Für den angestellten Ehepartner kann zusätzlich eine betriebliche Altersvorsorge abgeschlossen werden (Direktversicherung mit Entgeltumwandlung). Im Jahr 2023 müssen für Beiträge bis 292 Euro im Monat keine Sozialabgaben gezahlt werden.

Wichtige Hinweise zum Ehegattenarbeitsverhältnis

Wichtige Hinweise zum Ehegattenarbeitsverhältnis

- Es muss ein tatsächliches Arbeitsverhältnis vorliegen – ein Scheinarbeitsverhältnis ist nichtig und führt regelmäßig zum rückwirkenden Entfall der Versicherungspflicht und birgt sonstige (steuer-)rechtliche Risiken

- Es wird empfohlen, einen schriftlichen Arbeitsvertrag zu schließen, aus dem die Rahmenbedingungen des Arbeitsverhältnisses hervorgehen

- Der/die Ehegatte/Ehegattin sollte die vertraglich zugewiesenen Tätigkeiten tatsächlich ausführen und in den Betrieb eingegliedert werden

- Die vertraglich vereinbarten Arbeitszeiten sollten eingehalten werden

- Die Tätigkeit sollte regelmäßig und angemessen vergütet werden

- Zur Vermeidung von Risiken sollten Sie sich in Zweifelsfällen vorher rechtlich beraten lassen

Eltern geworden! Wo wird das Kind Ihrer Kund*innen krankenversichert?

Wenn bei einer Familie ein Elternteil privat, der andere gesetzlich krankenversichert ist, dann stellt sich die Frage, wo die Kinder zu versichern sind.

Unter Umständen besteht für die Kinder ein beitragsfreier gesetzlicher Krankenversicherungsschutz (Familienversicherung).

Für die private Krankenversicherung spricht der höhere Leistungsumfang zu relativ niedrigen Beiträgen für Kinder!

Die Konstellation und die Antworten!

Die Konstellation und die Antworten!

| Status/Einkommen Elternteil 1 | Krankenversicherung Elternteil 1 | Status/Einkommen Elternteil 2 | Krankenversicherung Elternteil 2 | Kind |

|---|---|---|---|---|

| Pflichtversichert, Einkommen unter JAEG | GKV | Nicht berufstätig | GKV | GKV von Elternteil 1* |

| Pflichtversichert, Einkommen unter JAEG | GKV | Pflichtversichert, Einkommen unter JAEG | GKV | GKV von Elternteil 1 oder 2* |

| Privat versichert, Einkommen über JAEG, Einkommen unter Elternteil 2 | PKV | Freiwillig GKV versichert, GKV Einkommen über JAEG, Einkommen über Elternteil 1 | GKV | GKV von Elternteil 2* |

| Privat versichert, Einkommen über JAEG | PKV | Pflichtversichert, Einkommen unter JAEG | GKV | Eigene freiwillige GKV oder privat versichert bei Elternteil 1 |

| Privat versichert, Einkommen unter JAEG | PKV | Pflichtversichert, Einkommen unter JAEG | GKV | GKV von Elternteil 2* |

| Beamter (Beihilfe), Einkommen unter JAEG | PKV | Pflichtversichert, Einkommen unter JAEG | GKV | PKV: Beihilferestkosten oder GKV von Elternteil 2* |

| Beamter (Beihilfe), Einkommen über JAEG | PKV | Pflichtversichert, Einkommen unter JAEG | GKV | PKV: Beihilferestkosten oder eigene freiwillige GKV |

| Beamter (Beihilfe), Einkommen unter JAEG | PKV | Freiwillig GKV versichert, Einkommen über JAEG | GKV | PKV: Beihilferestkosten oder GKV von Elternteil 2* |

* (Familienversicherung)

Die Bundesregierung hat mit der Verordnung über die Sozialversicherungsrechengrößen 2023 die Jahresarbeitsentgeltgrenze (JAEG) auf 66.600 Euro.

Verkaufsargumente

Überblick

Überblick

Gothaer

Gothaer

Langjährige Erfahrung als Versicherer

- Über 200 Jahre Erfahrung als Versicherer

- Seit Jahrzehnten bietet die Gothaer einen maßgeschneiderten Krankenversicherungsschutz auf hohem Niveau

- Ca. 4,1 Millionen Mitglieder vertrauen auf die Gothaer Kranken

- Die Gothaer Krankenversicherung vereint alle wichtigen Punkte eines Krankenversicherungsunternehmens - Finanzstärke, sehr gute Tarifleistungen und Beitragsstabilität durch moderate Beitragsanpassungen

Familienfreundliche Versicherung

- BabyCare Vorsorgeprogramm für Schwangere: Die Gothaer bietet Ihren krankheitskostenvollversicherten Frauen als einzige PKV das Vorsorgeprogramm BabyCare zur Verringerung von Frühgeburten und anderen Komplikationen im Verlauf der Schwangerschaft kostenlos an. Außerdem übernimmt sie auch die Kosten für einen Geburtsvorbereitungskurs in Höhe von bis zu 80€.

- Der Beitrag im Geburtsmonat ist kostenfrei.

- Je nach Tarif gilt der halbe Selbstbehalt für Kinder und Jugendliche.

- Belohnung Einhaltung Primärarztprinzip (tarifabhängig): In der Regel ist der Kinderarzt der erste Ansprechpartner für frisch gewordene Eltern bei gesundheitlichen Problemen des Kindes. Das wird belohnt.

Belohnung einer gesunden Lebensweise

- Garantierte Beitragsrückerstattung (tarifabhängig): Auf diese Beitragsrückerstattung hat der Kunde vertraglichen Anspruch. Werden keine Leistungen in Anspruch genommen, wird ein Teil der Beiträge zurückerstattet (z.B. im Tarif MediComfort bist zu sechs Monatsbeiträge).

- Erfolgsabhängige Beitragsrückerstattung: Werden bei der Gothaer Krankenversicherung Überschüsse erwirtschaftet, werden diese in Form einer erfolgsabhängigen Beitragsrückerstattung an die Kunden weitergegeben.

- Verhaltensbonus: Neben der Beitragsrückerstattung gibt es im Tarif MediVita einen Bonus, wenn bei gesundheitlichen Problemen die Erstbehandlung grundsätzlich vom Hausarzt erbracht wurde.

Serviceleistungen

Serviceleistungen

Die Gothaer ist Gesundheitsdienstleister

Bei der Gothaer profitieren Ihre Kunden von zahlreichen und innovativen Serviceleistungen rund um das Thema Gesundheit wie zum Beispiel einer Fachhotline für Gesundheitsfragen, Unterstützungsprogramme für bestimmte Krankheiten, einem Zweitmeinungsservice und Kooperationen mit vielen digitalen Gesundheitsdienstleistern. Eine komplette Übersicht der Serviceleistungen finden sie hier

Ausschnitt der Gothaer Serviceleistungen

Wettbewerbsvergleich

Wettbewerbsvergleich

Genauer Blick auf den Wettbewerb

Um ihren Kunden genau aufzeigen zu können welche Leistungen die Gothaer PKV-Tarife im Vergleich zu Wettbewerbstarifen bieten, können Sie das KV Leistungsvergleich Programm von gewacomp verwenden.

Ganz einfach:

- die Informationen zum Versicherungsnehmer eintragen

- passenden Gothaer-Tarif

- ...und den zu vergleichenden Wettbewerbstarif aussuchen und auf "Vergleich" gehen.

Die "bessere Leistung" kann sogar direkt über das Tool markiert werden.

Alles abgedeckt

Krankentagegeld

Krankentagegeld

Abgesichert bei Verdienstausfall mit dem Krankentagegeld

Das Krankentagegeld deckt Versorgungslücken bei Verdienstausfall aufgrund von Arbeitsunfähigkeit ab, die als Folge von Krankheit oder eines Unfalls auftritt. In der Regel erhalten Angestellte eine Lohnfortzahlung von 6 Wochen. In der gesetzlichen Krankenversicherung ist das Krankengeld als Regelleistung enthalten: Die gesetzliche Krankenkasse übernimmt nach der 6. Woche der Arbeitsunfähigkeit die Zahlung von 70% des letzten Bruttogehalts, maximal aber 90% des Nettoeinkommens. Zudem wird in der GKV maximal bis zur Beitragsbemessungsgrenze geleistet.

Diese Leistung ist in der privaten Krankenversicherung nicht automatisch enthalten. Es macht also Sinn einen zusätzlichen Krankentagegeld-Tarif abzuschließen, um bei längerer Arbeitsunfähigkeit finanziell abgesichert zu sein.

Folgendermaßen können Sie den TG Bedarf Ihrer Kunden berechnen:

Fakten zur Krankentagegeldversicherung für Vollversicherte

Tarifleistungen

- Arbeitnehmer können eine Höchstsumme von 240€ KT/Tag absichern. Während Gewerbetreibende und Freiberufler eine Maximalsumme von 120 € - 400 € KT/Tag absichern können (je nach Zugehörigkeit und bestehender Dauer der Selbständigkeit).

- Es kann zudem maximal das Nettoeinkommen abgesichert werden

- Tritt innerhalb von 26 Wochen eine erneute AU wegen derselben Krankheit ein, wird die nachgewiesene AU der letzten 52 Wochen angerechnet.

- Leistung auch für Wochenende/Feiertage und bei Kur-/Sanatoriumsbehandlung während AU

Karenzzeit

- Das Krankentagegeld wird je nach Tarif zu verschiedenen Zeitpunkten ausgezahlt. Je nachdem, ob jemand angestellt oder selbständig ist, ist der Abschluss von unterschiedlichen TG-Tarifen möglich:

Pflegeflichtversicherung

Pflegeflichtversicherung

Abschluss der Pflegepflichtversicherung

- Die Pflegepflichtversicherung bietet einen Basisschutz im Falle der Pflegebedürftigkeit.

- Bei gesetzlich Krankenversicherten erfolgt eine automatische Mitversicherung über die Krankenkasse. Privat Krankenversicherte Kunden sind gesetzlich verpflichtet, bei Ihrem oder einem anderen Krankenversicherungsunternehmen eine private Pflegepflichtversicherung abzuschließen.

- Obwohl es sich empfiehlt die private Krankenversicherung und die Pflegepflichtversicherung zu kombinieren, ist es nicht vorgeschrieben, dass diese beim gleichen Anbieter abgeschlossen werden. Möchte sich ein Kunde bei einem anderen Versicherer pflichtversichern, so muss er dies innerhalb von sechs Monaten nach Abschluss der privaten Krankenversicherung beantragen.

- Bei gesetzlich Krankenversicherten hängt der Beitrag zur Pflegepflichtversicherung vom Einkommen ab, während der Beitrag der privaten Pflegepflichtversicherung altersabhängig erhoben wird. Allerdings ist der Beitrag der privaten Pflegepflichtversicherung auf den Höchstbeitrag der sozialen Pflegeversicherung begrenzt.

- Der Leistungsumfang der privaten und sozialen Pflegepflichtversicherung ist gesetzlich geregelt und unterscheidet sich daher nicht.

- Eine Feststellung der Pflegebedürftigkeit erfolgt über die Einteilung in 5 Pflegegrade. Dabei wird der Grad der Selbständigkeit des Versicherten beurteilt. Die Beurteilung entscheidet über die Zuschüsse aus der Pflegepflichtversicherung.

Perfekt abgesichert mit privaten Pflegezusatzversicherungen

Die begrenzten Basisleistungen der Pflegepflichtversicherung können durch den Abschluss einer privaten Pflegezusatzversicherung ergänzt werden. So können Ihre Kunden das meist hohe Kostenrisiko deutlich reduzieren. Die Gothaer bietet hierfür eine Pflegetagegeldversicherung und eine Pflegekostenversicherung an, die sich an die individuellen Bedürfnisse der Kunden anpassen lassen.

Tarifüberblick

Der richtige Tarif für den richtigen Kunden

Der richtige Tarif für den richtigen Kunden

Überblick der verkaufsoffenen Gothaer Krankenvolltarife

Die SB Stufe muss passen

| Tarif | SB Stufen |

|---|---|

| MediStart BO/ MediStart SB | 0€/ 480 € |

| MediVita 250/ MediVita 500 | 250 € / 500 € für Erwachsene 125 €/ 250 € für Kinder und Jugendliche |

| MediComfort | 300 € für Erwachsene 150 € für Kinder und Jugendliche |

| MediComfort | 1.344 € / 2.784 € für Erwachsene 672 €/ 1.392€ für Kinder |

Leistungsvergleich im Deatil

Um die Leistungen zweier Gothaer Tarife nochmal im Detail zu vergleichen und Ihren Kunden die Unterschiede aufzuzeigen, eignet sich das KV Leistungsvergleich Programm von gewacomp.

Der Vergleich geht ganz einfach:

- die Informationen zum Versicherungsnehmer oben eintragen

- den ersten Gothaer Tarif unter dem Reiter "Gothaer" auswählen

- unter "Wettbewerb" die Gothaer als Firma wählen und zweiten Vollversicherungs-Tarif auswählen

- unter "Vergleich" ist nun ein Detailvergleich der Leistungen zu finden

Die "bessere Leistung" kann sogar direkt über das Tool markiert werden.

Optionsrecht - Wechselmöglichkeit für gestiegene Ansprüche

Ist ein Kunde bei der Beratung noch unsicher welcher Tarif der Richtige ist oder will gerne zu einem späteren Zeitpunkt höhere Leistungen erhalten? Dann sollte hier auf das Optionsrecht in den Tarifen MediStart und MediVita hingewiesen werden. Nach 24 oder 36 Monaten können die Versicherungsnehmer einmalig ohne erneute Gesundheitsprüfung oder Wartezeiten in einen Tarif mit mehr Leistungen wechseln:

- MediStart → MediVita

- MediVita → MediComfort oder MAX

Verbandstarife

Verbandstarife

Basis- vs. Standardtarif

Der Basistarif wurde zum 01. Januar 2009 eingeführt, um den Standardtarif abzulösen. Der Leistungsumfang ist nach Art, Umfang und Höhe mit den Leistungen der GKV vergleichbar. Personen, die einen PKV Vertrag ab dem 01.01.2009 geschlossen haben, können frei in den Basistarif aller Versicherungen wechseln. Versicherte mit vorherigem Vertragsbeginn können innerhalb des selben Unternehmens in den Basistarif wechseln, wenn sie das 55. Lebensjahr erreicht haben, einen Rentenanspruch haben oder als hilfebedürftig gelten.

Auch der Standardtarif bietet Leistungen, die mit den Leistungen der Gesetzlichen Krankenversicherung vergleichbar sind. Ein Wechsel in den Standardtarif ist nur für Versicherungsnehmer möglich die bereits vor dem 1. Januar 2009 eine Vollversicherung abgeschlossen haben und bestimmte Bedingungen erfüllen.

Der Vergleich der beiden Tarife ist insbesondere für Kunden relevant, die überlegen von einem bisex/ alte Welt Tarif in einen unisex Tarif zu wechseln. Damit verlieren diese Kunden das Recht zu einem späteren Zeitpunkt in den Standardtarif zu wechseln

Ausgestaltung Standard- und Basistarif

| Betrachtete Dimension | Standardtarif (ST) | Basistarif (BT) |

|---|---|---|

| Wer kann sich versichern? | Der Standardtarif ist nur für Versicherte geöffnet, die bereits vor dem 01.01.2009 in der PKV versichert waren Voraussetzungen für Wechsel in den Standardtarif:

| Der Basistarif ist nur für Versicherte geöffnet, die Ihren PKV-Vertrag am 01.01.2009 oder später abgeschlossen haben Privat Krankenversicherte, die vor dem 01.01.2009 ihren Vertrag abgeschlossen haben, können nur bei ihrem Versicherungsunternehmen in den Basistarif wechseln, wenn sie:

Im Basistarif können sich auch Nichtversicherte mit Wohnsitz in Deutschland, d. h. der PKV zuzuordnende Personen (insbesondere Selbständige), die weder gesetzlich noch privat krankenversichert sind, keine Leistungen nach dem Asylbewerberleistungsgesetz und keine Sozialhilfe erhalten, versichern. Freiwillig gesetzlich versicherte Mitglieder innerhalb von 6 Monaten nach Beginn der freiwilligen Mitgliedschaft |

| Freie Arztwahl | Versicherte im Standardtarif können sich von jedem niedergelassenen Arzt und Zahnarzt behandeln lassen | Versicherte im Basistarif können sich nur von zugelassenen Kassenärzten behandeln lassen |

| Selbstbeteiligung |

|

|

| Leistung | Vertraglich garantierte Leistung, unabhängig von Kürzungen des GKV-Leistungskatalogs | Keine vertraglich garantierte Leistung, abhängig vom GKV-Leistungskatalog |

Versicherungsschutz auf dem Niveau der Gesetzlichen Krankenversicherung (GKV), aber nicht identisch | Versicherungsschutz auf dem Niveau der Gesetzlichen Krankenversicherung (GKV), aber nicht identisch | |

|

| |

| Gebührenordnung | Damit der Arzt an die reduzierten Gebührensätze gebunden ist und der Versicherte nicht auf ungeplanten Kosten sitzen bleibt, muss der Versicherte den Arzt oder Zahnarzt vor Beginn der Behandlung unbedingt darauf hinweisen, dass er im Standardtarif / Basistarif versichert ist. | Damit der Arzt an die reduzierten Gebührensätze gebunden ist und der Versicherte nicht auf ungeplanten Kosten sitzen bleibt, muss der Versicherte den Arzt oder Zahnarzt vor Beginn der Behandlung unbedingt darauf hinweisen, dass er im Standardtarif / Basistarif versichert ist. |

| Abrechnungssätze |

|

|

| Beitrag | Der Beitrag ist abhängig vom Gesundheitszustand | Der Beitrag ist unabhängig vom Gesundheitszustand |

Risikozuschläge für Versicherte mit Vorerkrankungen sind möglich | Risikozuschläge für Versicherte mit Vorerkrankungen werden nicht erhoben | |

Durch Berücksichtigung der Vorversicherungszeit und der Alterungsrückstellungen wird ein deutlich geringerer Beitrag als in bisherigen Normaltarifen erzielt | Beitrag meist in Nähe des GKV-Höchstbeitrags trotz Berücksichtigung der Vorversicherungszeit und der Alterungsrückstellungen | |

Der Beitrag im Standardtarif ist auf den GKV-Höchstbeitrag ( 2021 bei 706,28 Euro) begrenzt | Der Beitrag im Basistarif ist auf den GKV-Höchstbeitrag + durchschnittlicher Zusatzbeitrag (2021 bei 769,16 Euro) begrenzt | |

Der Beitrag für Einzelpersonen darf den Höchstbeitrag der GKV bzw. für Ehepaare 150 Prozent des GKV-Höchstbeitrags nicht übersteigen | Keine Deckelung des Höchstbeitrages für Ehepaare wie im Standardtarif, im Gegenteil: Der Höchstbeitrag ist pro (!) Ehepartner zu bezahlen, wenn beide privat versichert sind | |

| / |

| |

| / | Wichtig: Aufgrund der Corona-Pandemie wurde am 15. März 2020 im Bundestag eine Neuerung für alle PKV-Versicherten beschlossen, die aufgrund von Hilfebedürftigkeit in den Basistarif wechseln müssen. Damit dürfen alle Betroffenen innerhalb von zwei Jahren ohne erneute Gesundheitsprüfung wieder in den Ursprungstarif ihrer Versicherung zurückkehren – sofern sie nicht mehr hilfebedürftig sind (§ 204 Abs. 2 VVG). | |

| Altersrückstellungen | Alterungsrückstellungen werden beim Wechsel in den Standardtarif / Basistarif beitragsmindernd angerechnet | Alterungsrückstellungen werden beim Wechsel in den Standardtarif / Basistarif beitragsmindernd angerechnet |

Besonders bei Versicherten im Rentenalter führen die Alterungsrückstellungen im Standardtarif in der Regel zu sehr geringen Beiträgen im Alter | Die Berücksichtigung der Alterungsrückstellungen sind in der Regel ohne positive Auswirkungen aufgrund der ungünstigen Kalkulation des Basistarifs | |

| Zuschüsse |

|

|

| Risikozuschläge | Zahlt der Versicherte im bisherigen Tarif einen Risikozuschlag, muss er ihn auch im ST bezahlen. Bietet der ST Mehrleistungen gegenüber dem bisherigen Tarif, kann der Versicherer hierfür eine Gesundheitsprüfung vornehmen und gegebenenfalls einen Risikozuschlag verlangen | Der Beitrag im Basistarif ist unabhängig vom Gesundheitszustand. Versicherte mit Vorerkrankungen müssen keine individuellen Risikozuschläge bezahlen |

| Krankentagegeld | Krankentagegeld ist wie bei den üblichen PKV-Tarifen keine integrierte Leistung des Standardtarifs | Versicherte im Basistarif erhalten ab dem 43. Tag einer Arbeitsunfähigkeit Krankentagegeld, wenn bestimmte Voraussetzungen erfüllt sind |

| Der Versicherte kann eine Krankentagegeld-Versicherung zusätzlich abschließen. Der Versicherungsbeitrag wird in die Beitragsbegrenzung für den Standardtarif mit einbezogen, so dass der Versicherte inklusive Krankentagegeld maximal den GKV-Höchstbeitrag zahlt | Das Krankentagegeld wird innerhalb von drei Jahren höchstens 78 Wochen gezahlt Das Krankentagegeld beträgt höchstens 70 Prozent des Bruttoeinkommens bis zur Höhe der Beitragsbemessungsgrenze der GKV und höchstens 90 Prozent des Nettoeinkommens | |

| Zusatzversicherungen | Zusatzversicherungen als Ergänzung des Standardtarifs sind ausgeschlossen Besteht dennoch eine zusätzliche Zusatzversicherung, entfällt der Anspruch auf eine Beitragsbegrenzung Ausnahme: Eine Krankentagegeldversicherung und eine Auslandsreisekrankenversicherung können zusätzlich abgeschlossen werden | Zusatzversicherungen als Ergänzung des Basistarifs sind zugelassen Besteht eine zusätzliche Zusatzversicherung fällt auch diese unter den Anspruch auf eine Beitragsbegrenzung. Der Versicherer kann das Ruhen der Zusatzversicherung verlangen, wenn der Beitrag des Versicherten wegen Hilfebedürftigkeit nach dem SGB II oder SGB XII (Halbierung des Beitrags) reduziert ist |

Fazit zu Standard- und Basistarif

Versicherungsnehmer, die bereits mehrere Jahre privat versichert waren, werden in der Regel im Standardtarif eine deutliche Beitragsersparnis erreichen und einen erheblich geringeren Beitrag zahlen, als im Basistarif. In den Standardtarif können aber nur diejenigen wechseln, deren Vertrag vor dem 1. Januar 2009 abgeschlossen wurde. Zudem sind noch weitere Punkte zu beachten.

| Für den Standardtarif spricht | Für den Basistarif spricht |

|---|---|

| Im Gegensatz zum Standardtarif erfolgt keine Gesundheitsprüfung und bestehende Risikozuschläge entfallen. Bessere Leistungen:

Änderung aufgrund der Corona Pandemie (15. März 2020): PKV-Versicherte, die aufgrund von Hilfebedürftigkeit in den Basistarif wechseln müssen, dürfen innerhalb von zwei Jahren ohne erneute Gesundheitsprüfung wieder in den Ursprungstarif Ihrer Versicherung zurückkehren, sofern sie nicht mehr hilfebedürftig sind. |

Notlagentarif

PKV-Versicherten, denen die Beiträge zu hoch werden, stehen verschiedene Möglichkeiten offen, für Entlastung zu sorgen. Am einfachsten ist der Wechsel in einen günstigeren Tarif beim bisherigen Versicherer. Die Ultima Ratio stellt der Wechsel in den Basistarif dar, den jedes private Krankenversicherungsunternehmen anbieten muss. Er gewährleistet zumindest Versicherungsschutz, der dem GKV-Leistungsstandard entspricht. Manche Versicherte können sich die Beiträge dennoch nicht leisten. Dann bleibt nur der sogenannte Notlagentarif.Mehr...

PSKV - Studententarif

Der Tarif PSKV ist ein verbandseinheitlicher Tarif der privaten Krankenversicherungsgesellschaften und für Studenten bis zur Vollendung Ihres 34. Lebensjahrs möglich. Der Tarif wird von sieben Gesellschaften in Deutschland angeboten und ist ein verbandseinheitlich kalkulierter Tarif. Der PSKV-Tarif ist kein normaler Studententarif, sondern in den Leistungen sehr stark beschränkt. Im Unterschied zu anderen PKV-Tarifen, begrenzt der Tarif PSKV die Erstattung bei ärztlichen Leistungen auf das 1,7-fache der Gebührenordnung für ärztliche Leistungen (GOÄ) und bei zahnärztlichen Leistungen auf das 2,0-fache der zahnärztlichen Gebührenordnung (GOZ).

Im Krankenhaus umfasst der Tarif PSKV die allgemeinen Krankenhausleistungen, nicht jedoch die Wahlleistungen (freie Krankenhauswahl, Chefarztbehandlung und Unterbringung im Ein- oder Zweibettzimmer). Normalerweise ist der Tarif für bisher privatversicherte Studenten gedacht, die nach dem Ende der Beihilfeversicherung, aufgrund Ihres Gesundheitszustandes, nicht mehr in eine andere Gesellschaft oder Tarif wechseln können. Der PSKV-Tarif kann dann bei der bestandsführenden Krankenversicherung gewählt werden.

HALL OF FAME - Unsere "ausgezeichneten" Produkte!

Die Gothaer Krankenversicherung

Die Gothaer Krankenversicherung

MediCompact Plus und Premium

MediCompact Plus und Premium

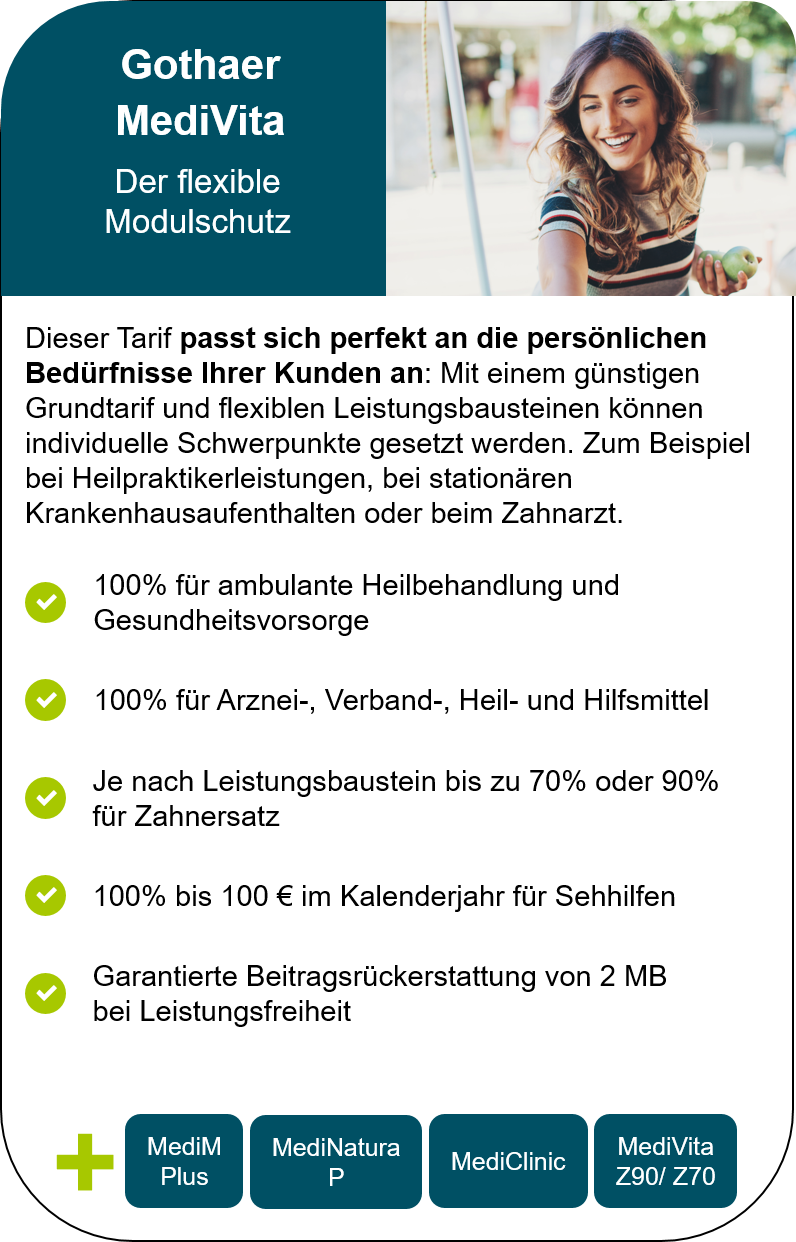

MediVita

MediVita

Verkaufsmaterialien

Der große PKV/GKV-Vergleich

MediCompact

MediVita

MediStart

MediComfort

MAX

Services, Familie, Vorsorge

Zurück zur Startseite...

....der PKV-Expertenschmiede!

Gesundheitsservices

Alles rund um die Gesundheitsapp, Kooperationspartner, Gesundheitsprogrammen- und coaching!