PKV Expertenschmiede

pKV Verkaufsprozess

Vom Antrag bis zur Leistungserstattung

Antragsprozess

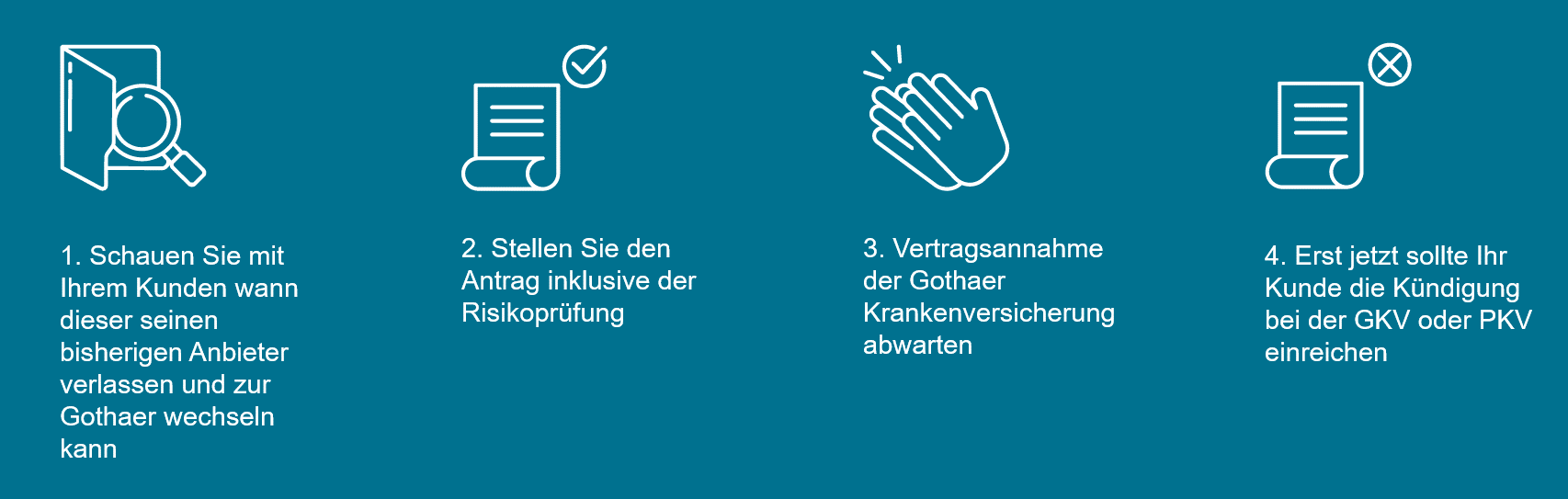

Wechsel aus der GKV oder einer anderen PKV zur Gothaer PKV

Wechsel aus der GKV oder einer anderen PKV zur Gothaer PKV

Wann kann der Kunde aus der GKV wechseln?

Wann kann der Kunde aus der GKV wechseln?

Die Mindestbindungszeit in der GKV beträgt grundsätzlich 12 Monate. Diese Mindestbindungszeit entfällt aber, wenn die Erhöhung/ Erhebung eines Zusatzbeitrags oder ein Statuswechsel vorliegt.

Bisher besteht eine Pflichtversicherung in der GKV

- Wechsel in die Selbständigkeit: Die Pflichtmitgliedschaft endet mit der Beendigung des Angestelltenstatus. Das Wahlrecht auf Privatversicherung kann innerhalb von 3 Monaten ohne Einhaltung einer Kündigungsfrist ausgeübt werden.

- Einkommen über der JAEG: Wenn das Einkommen die Versicherungspflichtgrenze überschreitet und auch im Folgejahr über dieser sein wird, endet die Versicherungspflicht zum Anfang des kommenden Jahres. Die GKV informiert den Versicherten über den geänderten Status und dieser muss bei Wunsch auf Wechsel in die PKV innerhalb von zwei Wochen eine Austrittserklärung einreichen.

- Arbeitgeberwechsel und Anstieg des Einkommens über JAEG: Information des Arbeitgebers über die Krankenversicherung. Mit Beginn der neuen Stelle kann entschieden werden, ob man sich freiwillig in der GKV oder in der PKV versichert.

- Die Bindungsfristen von Wahltarifen entfallen, wenn der Versicherungsnehmer direkt zu Beginn der Versicherungsfreiheit in die PKV wechselt.

Bisher besteht eine freiwillige Mitgliedschaft in der GKV

- Wechsel als freiwilliges Mitglied zur PKV: Mann muss sich an die Kündigungsfrist der GKV halten, das heißt es ist eine Kündigung zum Ende des übernächsten Monats (2 volle Monate) möglich, sofern auch im Folgejahr die JAEG überschritten wird. In der Satzung der jeweiligen GKV kann auch eine kürzere Kündigungsfrist geregelt sein.

- Die Mindestbindung eines Wahltarifs ist zu beachten

Wann kann der Kunde aus der PKV wechseln?

Wann kann der Kunde aus der PKV wechseln?

Für den Abschluss einer Krankheitskostenvollversicherung (inkl. Pflegepflichtversicherung und Krankentagegeld) kann der Universalantrag verwendet werden.

Gut zu wissen

Gut zu wissen

- Aufgrund der Pflicht zur Krankenversicherung, kann seit dem 01.01.2009 eine bestehende Krankheitskostenvollversicherung nur mit Nachweis der Folgeversicherung gekündigt werden. Bei einem Neukunden muss die Bescheinigung der Gothaer Kranken über den abgeschlossenen substitutiven Krankenversicherungsschutz bis zum Wirksamwerden der Kündigung bei der GKV bzw. bei dem privaten Vorversicherer eingereicht werden.

- Alle Tarife des Neugeschäfts ab 01.01.2009 – auch die Unisextarife – beinhalten einen Übertragungswert, durch den der Versicherte einen Teil seiner Alterungsrückstellung bei späterem Wechsel auf den neuen Versicherer übertragen lassen kann (sog. „Neue Welt“). Der mitnahmefähige Übertragungswert entspricht in etwa der Alterungsrückstellung, die bei gleichem Vertragsverlauf im Basistarif entstanden wäre.

Annahmerichtlinien

Übergreifende Infos

Übergreifende Infos

Wichtige Fakten zur Annahmepolitik in der privaten Krankenversicherung

Altersvorgaben

- Grundsätzlich ist der Abschluss in der privaten Krankenversicherung bis zu einem Eintrittsalter von 67 Jahren möglich

- Ab einem Eintrittsalter von 60 Jahren ist dem Antrag auf eine Krankheitskostenvollversicherung ein Untersuchungsbericht beizufügen bzw. nachzureichen.

- Minderjährige sind alleine versicherbar, sofern ein gesetzlicher Vertreter die Eigenschaft des Versicherungsnehmers übernimmt. Hierzu finden Sie auch nähere Informationen unter dem Punkt Kindernachversicherung.

Risikoprüfung und Gesundheitsfragen

- Die Risikoprüfung findet auf Grundlage der Angaben des Antragsstellers und ggf. weiterer Informationen zum Gesundheitszustand statt. Eine Bewertung des Risikos erfolgt kostenorientiert und unter Berücksichtigung der jeweiligen tariflichen Leistungen, der SB-Stufe und des Alters der versicherten Person. Werden risikoerhebliche Vorerkrankungen festgestellt, kann zum Ausgleich zusätzlicher Leistungen ein medizinischer Wagnisausgleich verlangt werden.

- Auf die Antragsfrage nach einer bestehenden Schwangerschaft wird verzichtet.

- Mit Ausnahme von fliegendem Personal, werden für die private Krankenversicherung keine berufsbedingten Risikozuschläge erhoben. Allerdings gibt es Berufe die in der Gothaer PKV als nicht versicherbar gelten. Eine umfangreiche Auflistung dieser nicht versicherbaren Berufe finden Sie im Produktratgeber unter Punkt 7.10

- Zudem führen definierte nicht versicherbaren Krankheiten zu einer Ablehnung eines Antrags für eine Gothaer PKV.

Vorversicherung

Vorversicherung

Prüfung der Vorversicherung

Eine Antragsablehnung erfolgt, wenn

- der Antragsteller länger als 24 Monate nicht krankenversichert war

- die Vorversicherung wegen Nichtzahlung im Rahmen des § 37/38 VVG beendet wurde

- eine Beendigung der Vorversicherung im Rahmen einer vorvertraglichen Anzeigepflichtverletzung nach 19 ff VVG erfolgte

- der Antragssteller selbständig ist und noch nicht 24 Monate seinen Lebensmittelpunkt in Deutschland hat

- der Antragssteller selbständig ist und über kein ununterbrochene deutsche Vorversicherung (PKV oder GKV) von mindestens 24 Monaten verfügt

Liegt der nicht versicherte Zeitraum unter 24 Monaten, erfolgt eine individuelle Prüfung. Nicht versicherte Zeiträume bis zu 6 Monaten, gerechnet vor Versicherungsbeginn, bleiben unberücksichtigt. Für die Zeit einer Nichtversicherung wird seit dem 01.01.2009 ein Prämienzuschlag erhoben.

Brillen-/ Kontaktlinsenträger

Brillen-/ Kontaktlinsenträger

Für Personen, die eine Sehhilfe tragen bzw. denen das Tragen einer Sehhilfe angeraten ist gelten besondere Regelungen:

| Können ohne besondere Vereinbarung angeboten werden. | Der Tarif MediVita kann mit einem Beitragszuschlag in Höhe von 5,00 € pro Monat angeboten werden |

Zähne

Zähne

Prüfung des Zahnkostenrisikos

Beim Abschluss einer privaten Krankenversicherung findet eine Prüfung des Zahnkostenrisikos statt.

Versicherungsschutz ausgeschlossen | Vereinbarung Risikozuschlag. Begrenzung des RZs auf 60 Monate. | Weitere Prüfung durch Vorlage eines Heil- und Kostenplans. Sind die Kosten über dem 1-fachen (bei Kinder 1,5-fachen) Jahresbeitrag des Versicherten, erfolgt eine Ablehnung. Liegt der Kostensatz unter dieser Grenze, erfolgt ein Angebot mit Risikozuschlag oder Leistungsausschluss. | Wird die Frage „Findet eine zahnärztliche Behandlung (auch Zahnersatz-, Kronen-, Inlay-, Kieferorthopädie- oder Parodontosebehandlung) statt bzw. ist eine solche beabsichtigt oder angeraten?“ mit „Ja“ beantwortet, wird analog dem Fall von 4 oder 5 fehlenden Zähnen verfahren. |

Kindernachversicherung

Kindernachversicherung

Versicherung von Kindern und Jugendlichen

Neugeborene werden ohne Risikozuschläge oder Wartezeiten versichert, wenn:

- ein Elternteil mindestens 3 Monate bei der Gothaer versichert ist oder wenn bei Antragsstellung des versicherten Elternteils die 20. Schwangerschaftswoche noch nicht vollendet war

- die Anmeldung zur Versicherung spätestens zwei Monate nach der Geburt erfolgt (mit Start zum Ersten des Geburtsmonats)

Auch Geburtsschäden und angeborene Krankheiten sind dann ohne Zuschlag mitversichert. Der Versicherungsschutz der Kinder darf nicht höher oder umfassender als beim versicherten Elternteil sein. Es ist in den Tarifen jeweils ein Beitrag für Kinder im Alter von 0-15 Jahre und ein Beitrag für Jugendliche im Alter von 16-20 Jahre festgelegt. Die genauen Beiträge finden Sie im Produktratgeber unter dem jeweiligen Tarif. Kinder und Minderjährige sind alleine versichert, sofern ein gesetzlicher Vertreter die Eigenschaft des Versicherungsnehmers übernimmt. Auch Kinder, deren Eltern bei anderen PKV Unternehmen versichert sind, können in einem Gothaer Tarif versichert werden. Dann erfolgt aber eine normale Gesundheitsprüfung, die ggf. zu einem Risikozuschlag oder Leistungsausschluss führen kann.

SB Stufen für Kinder und Jugendliche

| Tarif | SB Stufe Kinder und Jugendliche |

|---|---|

| und MediStart BO/ MediStart SB | 0 € / 480 € |

| MediVita 250/ MediVita 500 | 125 €/ 250 € |

| MediComfort | 150 € |

| MAX 1/ MAX 2 | 672€ / 1.392 € |

Eintritt Versicherungspflicht

Bei Eintritt in die Versicherungspflicht gibt es Möglichkeiten, sich ganz oder teilweise einen privaten Versicherungsschutz zu erhalten.

Daher sollte in diesen Fällen das Gespräch mit den Kunden gesucht werden. In der folgenden Tabelle sind die wichtigsten Stornogründe und die jeweils passenden Instrumente zur Stornobekämpfung aufgezählt:

Tabelle

Tabelle

| Grund | Vorgehen |

|---|---|

| Arbeitslosigkeit | Der Kunde ist bei Arbeitslosigkeit (ALG I) in der Regel beitragsfrei in der gesetzlichen Krankenversicherung pflichtversichert, da die Agentur für Arbeit die Beiträge zur GKV übernimmt. Dem Kunden kann angeboten werden, den privaten Versicherungsvertrag für die ersten 6 Monate ruhen zu lassen. Damit erhält er sämtliche Ansprüche aus dem bisherigen Versicherungsverhältnis. |

| Arbeitgeberwechsel und Aufnahme einer versicherungspflichtigen Tätigkeit | Wenn durch den Wechsel des Arbeitgebers bzw. die Aufnahme einer neuen Tätigkeit der Kunde nur vorübergehend versicherungspflichtig wird, empfiehlt sich eine beitragspflichtige Anwartschaft zu vereinbaren. Der Kunde erhält sich dadurch sämtliche Ansprüche und kann später wieder problemlos seinen Vertrag fortsetzen. Bei einer langfristigen Versicherungspflicht empfiehlt sich die Umstellung in eine Ergänzungsversicherung, wobei die bisherigen Alterungsrückstellungen beitragsreduzierend wirken. |

| Unterschreitung der Jahresarbeitsentgeldgrenze | Wird der Kunde von der Versicherungspflicht eingeholt, kann er sich befreien lassen und weiterhin privat versichert bleiben. Eine Rückkehr in die gesetzliche Krankenversicherung ist dann in der Regel nicht mehr möglich. Wenn langfristig mit der Versicherungspflicht zu rechnen ist, empfiehlt es sich den gesamten Vertrag in eine Ergänzungsversicherung umzustellen. |

FAQ

Versicherbarer Personenkreis

Versicherbarer Personenkreis

Wer kann sich privat versichern?

- Eine private Krankenversicherung kann abgeschlossen werden, wenn man von der gesetzlichen Versicherungspflicht für die Krankenversicherung ausgenommen ist.

Die Versicherungspflichtgrenze , ab der man sich privat voll krankenversichern kann, liegt 2022 bei 64.350 Euro Jahresbruttogehalt. Auch Selbständige sind von von der gesetzlichen Versicherungspflicht befreit und können sich privat versichern.

Beihilfeberechtigte (z.B. Beamte) haben die Wahl zwischen gesetzlicher und privater Krankenversicherung. Sie bekommen in der Regel 50 Prozent der Krankheitskosten vom Dienstherren bezuschusst und können die Restkosten über eine private Krankenversicherung abdecken.

Beiträge

Beiträge

Beteiligt sich der Arbeitgeber an den Beiträgen der privaten Krankenversicherung?

- Ja, der Arbeitgeber übernimmt 50 % des monatlichen Beitrages für die private Kranken- und Pflegeversicherung. Der Arbeitgeberzuschuss beträgt jedoch maximal die Hälfte des durchschnittlichen Beitrages der gesetzlichen Kranken- und Pflegeversicherung (z.Zt. 384,58 € sowie 73,77 €).

Ist der Beitrag der privaten Krankenversicherung vom Einkommen abhängig?

- Der Beitrag in der privaten Krankenversicherung berechnet sich nach Eintrittsalter, gewähltem Tarif und Gesundheitszustand. Die Höhe des Einkommens spielt keine Rolle. Das bedeutet: Wenn das Einkommen zum Beispiel wegen einer Beförderung steigt, zahlt der Versicherungsnehmer deshalb nicht mehr für seine private Krankenversicherung.

Ist die Familie in der privaten Krankenversicherung mitversichert?

- In der PKV gibt es keine Familienversicherung analog zur GKV. Für Ehegatten und Kinder ist ein eigener Beitrag zu entrichten.

In der PKV gibt es keine Familienversicherung analog zur GKV. Für Ehegatten und Kinder ist ein eigener Beitrag zu entrichten.

- Der Beitrag wird über die gesamte Versicherungsdauer so kalkuliert, dass er in jüngeren Jahren oberhalb der durchschnittlich zu erwartenden Krankheitskosten und in späteren Jahren unterhalb dieser liegt. Der in jungen Jahren nicht benötigte Teil des Beitrages wird in der Altersrückstellung verzinslich angelegt.

Die Beiträge einer privaten Krankenversicherung steigen nur dann, wenn die zukünftig zu erwartenden Ausgaben eines Versichertenkollektives (aus Leistungsausgaben und Altersrückstellungen) die kalkulierten Beitragseinnahmen übersteigen. Das kann zum Beispiel durch steigende Kosten im Gesundheitswesen oder eine niedrigere Zinslage der Fall sein.

Es ist gesetzlich vorgeschrieben, dass die Beiträge mindestens einmal jährlich auf Ihre Kalkulation überprüft werden. Werden hier Abweichungen über einem bestimmten Schwellenwert festgestellt und sind diese nicht nur vorübergehend, werden die Beiträge angepasst.

Was sind Möglichkeiten der Beitragsreduzierung im Alter?

- Der gesetzliche Zuschlag in Höhe von 10% fällt ab dem Alter von 60 Jahren weg

- Ab 65 Jahre stabilisieren die Mittel aus dem gesetzlichen Zuschlag die Beiträge

- Das Krankentagegeld wird in der Regel zum Rentenbeginn nicht mehr benötigt und der Beitrag fällt weg

- Es wird ein Zuschuss von der deutschen Rentenversicherung gezahlt. Dieser wird monatlich von der Rentenversicherung überwiesen. Er beträgt 7,95% auf die bezogene Altersrente

- Abschluss des Beitragsentlastungstarifs MediSafe (als Arbeitnehmer steuert der Arbeitgeber bis zu 50% bei)

- Keine aktive Empfehlung: Wechsel in einen günstigeren Tarif bzw. in den Standardtarif

Was ist eine Beitragsrückerstattung und wie unterscheiden sich garantierte und erfolgsabhängige Beitragsrückerstattung?

- Beitragsrückerstattungen werden für leistungsfreie Jahre ausgezahlt. Je nach Tarif kann sich die Beitragsrückerstattung mit der Anzahl der leistungsfreien Jahre erhöhen.

Die erfolgsabhängige Beitragsrückerstattung kann für leistungsfrei gebliebene Versicherte beschlossen werden. Der Vorstand legt jährlich neu fest, für welche Tarife oder Tarifkombinationen und in welcher Höhe die Ausschüttung erfolgen soll.

Die garantierte Beitragsrückerstattung wird bei Erfüllung der Voraussetzungen immer ausgezahlt. Der Versicherungsnehmer hat sozusagen einen verbindlichen Anspruch auf Auszahlung bei Leistungsfreiheit.

Versicherungsschutz

Versicherungsschutz

Kann der gewählte Krankenversicherungsschutz bei der Gothaer noch angepasst werden?

- Möchten Versicherungsnehmer später in einen höherwertigen Tarif wechseln, so ist dies jederzeit – nach erfolgreicher Gesundheitsprüfung möglich.

Außerdem besteht bei den Tarifen MediStart und MediVita ein Optionsrecht nach 24 oder 36 Monaten einmalig ohne erneute Gesundheitsprüfung in einen höherwertigen Tarif zu wechseln.

MediStart → MediVita

MediVita → MediComfort oder MAX

Außerdem sind generell auch Wechsel in Tarife mit geringeren Leistungen oder in den Basistarif möglich.

Kann ein privat Versicherter wieder zurück in die gesetzliche Krankenversicherung wechseln?

- Ein Wechsel in die gesetzliche Krankenversicherung ist oftmals sogar verpflichtend. Insbesondere wenn der Versicherungsnehmer nicht älter als 55 Jahre ist und unter der Jahresentgeltgrenze verdient, kann er zurück in die gesetzliche Krankenkasse. Auch Selbständige können bei einem Wechsel in ein Angestelltenverhältnis wieder gesetzlich versichert werden. Für alle Versicherten gilt zudem, dass sie in den vom Gesetzgeber geschaffenen Basistarif wechseln können, der ein Abbild der gesetzlichen Krankenkassen darstellt und auf den gesetzlichen Höchstbeitrag gedeckelt ist.

Muss man als privat Versicherter bei Arztrechnungen in Vorleistung gehen?

- Nein, eine Vorleistung beim Arzt ist nicht üblich. Versicherungsnehmer erhalten in der Regel innerhalb von zwei bis vier Wochen nach Ihrer Behandlung eine Rechnung. Diese können Sie ganz einfach per App, E-Mail oder Post bei uns einreichen und erhalten innerhalb weniger Tage Ihre Erstattung, sodass Sie auch zeitnah das Geld an den Behandelnden weiterleiten können.

Ist ein Abschluss bei vorangegangenen Erkrankungen möglich?

- Dies kommt auf die Schwere der Erkrankung, den Behandlungszeitraum und den gewählten Tarif an. Grundsätzlich ist ein Abschluss auch mit Erkrankungen möglich, auch ohne Risikozuschlag. Je nach Diagnose kann auch ein Risikozuschlag, ein Risikoausschluss oder eine Ablehnung ausgesprochen werden.

Nutzen Sie die Gothaer Risiko-Hotline um vorab telefonisch eine verbindliche Einschätzung bezüglich der Annahme zu erhalten. Die Risiko-Hotline steht Ihnen montags bis freitags von 8.00 bis 18.00 Uhr unter der Rufnummer 0221 308-24096 zur Verfügung.

Kann mit fehlenden Zähnen eine private Krankenversicherung abgeschlossen werden?

Ja, der Abschluss ist grundsätzlich auch mit bis zu 5 fehlenden Zähnen möglich.

- Mehr als 5 fehlende Zähne -> Versicherungsschutz ausgeschlossen

- 2 oder 3 fehlende Zähne -> Vereinbarung Risikozuschlag. Begrenzung des RZs auf 60 Monate.

- 4 oder 5 fehlende Zähne -> Weitere Prüfung durch Vorlage eines Heil- und Kostenplans. Sind die Kosten über dem 1-fachen (bei Kinder 1,5-fachen) Jahresbeitrag des Versicherten, erfolgt eine Ablehnung. Liegt der Kostensatz unter dieser Grenze, erfolgt ein Angebot mit Risikozuschlag oder Leistungsausschluss.

- Bejahung der Frage zur zahnärztlichen Behandlung -> Wird die Frage „Findet eine zahnärztliche Behandlung (auch Zahnersatz-, Kronen-, Inlay-, Kieferorthopädie- oder Parodontosebehandlung) statt bzw. ist eine solche beabsichtigt oder angeraten?“ mit „Ja“ beantwortet, wird analog dem Fall von 4 oder 5 fehlenden Zähnen verfahren.

Was gilt für Personen, die bei Antragsstellung bereits eine Sehhilfe benötigen?

- Personen, die eine Sehhilfe tragen bzw. denen das Tragen einer Sehhilfe angeraten ist, kann Versicherungsschutz nach Tarifen mit begrenzten Leistungen für Brillengläser und Kontaktlinsen ohne besondere Vereinbarung wegen Sehhilfebedarf angeboten werden. Im Tarif MediVita kann der Versicherungsschutz mit einem Beitragszuschlag in Höhe von 5,00 EUR pro Monat angeboten werden.

Leisten die Tarife auch bei angeratenen oder bereits laufenden Behandlungen?

- Angeratene bzw. laufende Behandlungen sind vom Versicherungsschutz ausgeschlossen.

Fristen und Laufzeiten

Fristen und Laufzeiten

Wie schnell greift der Versicherungsschutz nach Abschluss?

- Die Versicherung beginnt zu dem im Versicherungsschein angegebenen Zeitpunkt, jedoch frühestens am Tag der Ausstellung des Versicherungsscheines.

Wie lange ist die Mindestvertragslaufzeit?

- Die Mindestvertragslaufzeit beträgt 2 Jahre.

Wann können die Tarife gekündigt werden?

- Die Kündigungsfrist beträgt i.d.R. drei Monate zum Ende des Kalenderjahres – frühestens zum Ablauf der Mindestvertragsdauer von zwei Versicherungsjahren. Wichtig ist, auch einen Nachweis der neuen Krankenversicherung einzureichen.

Kann die Gothaer den Versicherungsschutz kündigen?

- Normalerweise besteht sowohl für Kunden, als auch für Versicherungsunternehmen die Möglichkeit den Versicherungsvertrag ordentlich zu kündigen. Die Gothaer Krankenversicherung verzichtet jedoch auf ihr ordentliches Kündigungsrecht. Selbstverständlich bleibt das Kündigungsrecht der Kunden weiter erhalten.

Was ist ein Rumpfjahr?

- Die Tarife der privaten Krankenversicherung können im Laufe eines Jahres (i.d.R. zum 1. Eines Monats) abgeschlossen werden. Das Versicherungsjahr ist das Kalenderjahr. Das erste Versicherungsjahr kann somit 1-12 Monate lang sein; man nennt es daher "Rumpfjahr“.

Steuerlich absetzbar

Steuerlich absetzbar

Kann man die Beiträge zur privaten Krankenversicherung steuerlich geltend machen?

- Beiträge für eine private Krankenversicherung gelten als Vorsorgeaufwendungen und sind als Sonderausgaben zum Teil steuerlich absetzbar. Das gilt nicht nur für die eigenen Versicherungsbeiträge, sondern auch für die der privatversicherten Familienmitglieder. Die Gothaer bescheinigt ihren Versicherten, welcher Teil ihrer Versicherung als sogenannte Basisabsicherung gewertet wird. Die Beiträge hierfür können die Versicherten vollständig von der Steuer absetzen. Auch die Beiträge zur Pflegeversicherung können zu 100 Prozent von der Steuer abgesetzt werden. Die Steuerlast kann dadurch deutlich sinken, insbesondere auch für Familien.

Sind auch die Beiträge zur privaten Pflegepflichtversicherung (PVN/PVB) steuerlich berücksichtigungsfähig?

- Ja, die Beiträge zur privaten Pflegepflichtversicherung (Tarif PVN oder PVB) können zu 100% von der Steuer abgesetzt werden.

Beeinflusst eine Beitragsrückerstattung die Höhe der Beiträge, die man steuerlich geltend machen kann?

- Erhalten die Versicherungsnehmer eine Beitragsrückerstattung, müssen Sie diese in der Steuererklärung angeben. Sie verringert im Auszahlungsjahr die absetzbaren Versicherungsbeiträge.

Tarifspezifische Fragen

Tarifspezifische Fragen

Bis wann kann ich dich Option auf eine Höherversicherung ohne Risikoprüfung beim MediStart einlösen?

- Die Option auf Höherversicherung ohne Risikoprüfung kann vom Versicherungsnehmer nach dem Ablauf von 24 oder 36 Monaten nach Abschluss des Tarifs MediStart ausgeübt werden.

Warum ist die "garantierte Beitragsrückerstattung" beim MediComfort so besonders?

- Der Tarif belohnt Kunden, die durch ihren gesundheitsbewussten Lebensstil auch wirtschaftlich profitieren wollen. MediComfort sieht eine besonders attraktive garantierte Beitragsrückerstattung bei Leistungsfreiheit vor. Schon im ersten Jahr der Leistungsfreiheit werden vier Monatsbeiträge zurückerstattet. Und nach vier und mehr leistungsfreien Jahren bekommt der Versicherungsnehmer sogar sechs Monatsbeiträge zurück - garantiert.

Besonders Arbeitnehmer profitieren von der vertraglich garantierten Beitragsrückerstattung, da sie durch den Arbeitgeberzuschuss nur noch einen geringen Anteil Ihrer Krankenversicherung selbst tragen müssen. Aber auch Selbstständige und Freiberufler, die Wert auf effiziente Lösungen legen, liegen mit MediComfort genau richtig. Auch sie sichern sich ein Leben lang erstklassige Leistungen, ohne die Wirtschaftlichkeit aus den Augen zu verlieren.

Was bedeutet das Baukastenprinzip beim MediVita?

- Mit dem MediVita können Sie den Krankenversicherungsschutz ganz individuell zusammenstellen. Auch nach den Neuerungen der im Jahr 2007 gestarteten Gesundheitsreform ist die private Vorsorge und Absicherung der eigenen Gesundheit immer wichtiger, denn die gesetzlichen Krankenkassen (GKV) leisten nur noch für eine reine Grundversorgung. Mit MediVita werden zahlreiche Möglichkeiten geboten, den Versicherungsschutz an die jeweilige Lebensphase anzupassen. Mit den vier verschiedenen Ergänzungsbausteinen zusätzlich zu MediVita und seinen flexiblen Optionsmöglichkeiten haben Sie immer die gewünschte Absicherung. So macht das Thema Gesundheit Spaß!

Welche wählbaren Leistungsbausteine gibt es im MediVita?

- Zahnbausteine MediVita Z 70/ MediVita Z 90: 100 Prozent für Zahnbehandlung und je nach Bedarf bis zu 90 oder 70 Prozent für Inlays Zahnersatz inkl. Implantate und Kieferorthopädie.

- Baustein MediClinic: 100 Prozent für Zweibettzimmer, privatärztlich Behandlung auch über die Höchstsätze der GOÄ, 100 Prozent für Einbettzimmer bei Unfall und Leistungen für ambulante

- Operationen

- Baustein MediNatura: 100 Prozent bis zu einem Erstattungsbetrag von 2.000 EUR pro Kalenderjahr für Heilpraktiker und Naturheilverfahren durch Ärzte

PKV Expertenschmiede

Ihre Informationsplattform im PartnerPortal

Beratung

Perfekt vorbereitet auf die PKV Beratung ihrer Kunden

Gesundheitsservices

Alles rund um die Gesundheitsapp, Kooperationspartner und mehr